人生で最も大きな買い物と言われるマイホームを購入することは、大きな夢でもあります。

最近は、物件の高額化もあり「収入合算」で住宅ローンを組むケースが増えてきています。

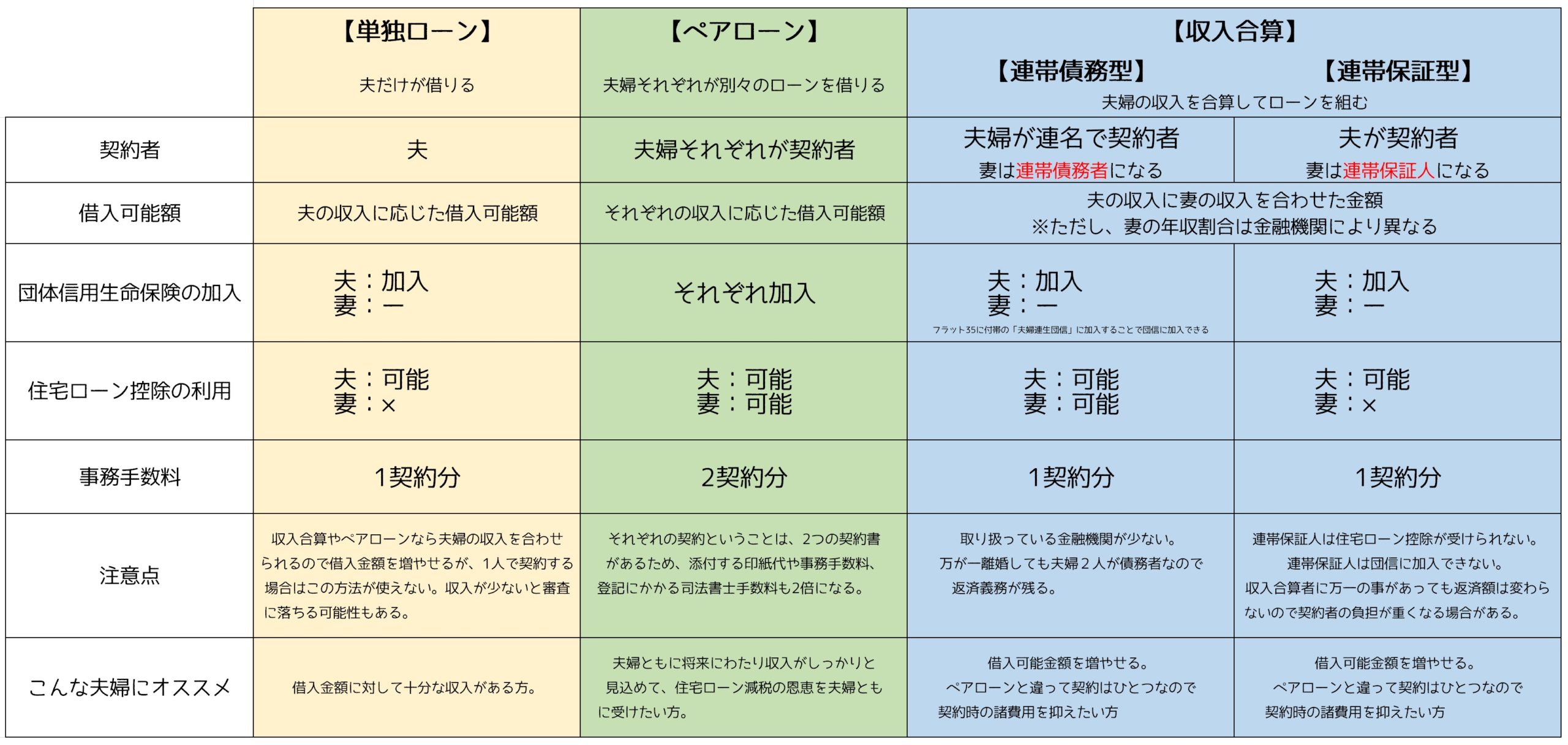

今回は夫婦で組む住宅ローンの種類と内容についてご説明します。

収入合算ってどんな仕組み?

住宅ローンを利用してマイホームを購入する際、1人の収入では必要な借入額に届かない場合の対処法として、収入合算という方法があります。文字通り配偶者などの収入を合算して住宅ローンを借りる方法です。

どんな人がなれるの?

配偶者や親、子供などで安定した収入があるなど信用があればなれます。

その際、正社員であれば問題はありませんが契約社員やパートなどでは金融機関によって出来る出来ないの判断が異なるので確認が必要です。

夫婦で組む住宅ローンの選択肢は3つあります

夫婦で利用できる住宅ローンは大きく分けて『ペアローン』と『収入合算タイプ』の2つに分かれます。このうち『収入合算タイプ』は契約方法によって『連帯債務型』『連帯保証型』という2種類になります。

連帯債務型と連帯保証型は何が違う?

連帯債務型の収入合算をした場合は2人とも同じ返済義務を負います。連帯保証型の場合は債務者である借入者が返済できない時に収入合算者が連帯保証人として肩代わりします。連帯債務型の住宅ローンの代表的なのがフラット35です。そのほかの住宅ローンはほとんど連帯保証型です。

ペアローンとは?

ペアローンとは、夫婦それぞれが住宅ローンを組むので1人でローンを組むよりも借入金額を増やせます。しかし契約が2つなので、ローンの諸費用も倍になります。住宅ローン控除はそれぞれで受けられます。注意すべき点は、夫婦それぞれが団体信用生命保険に加入しますが、連帯債務型のようにどちらかが亡くなり保険で完済されるという仕組みはありません。あくまでも、それぞれのローンに対しての保険ですから夫が亡くなっても妻のローンは残りますし、妻が亡くなっても夫の分は残ります。

おわりに

収入合算やペアローンで住宅ローンを利用する場合は、中長期の家計への影響を確認し最終決断したいものです。連帯債務型の収入合算やペアローンを利用するときは、夫にもしものことがあった場合は、妻の住宅ローンが残ることになります。特に子供がいる、これから予定している夫婦はリスク管理を行いましょう。

それぞれの夫婦に合った住宅ローンを考えるには、今後起こりえるライフイベントを想定し、住宅ローンを選んでみてはいかがでしょうか。

おうちの相談窓口ではライフプランのご相談もできます!これからお家が欲しいとお考えの方は、まずライフプランから考えてみてはどうでしょうか(^_^)