マイホームの頭金は「住宅価格の2割程度必要」とよく言われていますが、最近では金融機関の住宅ローンは物件価格の100%まで借りられるようになってきています。頭金を入れなくても住宅を購入することは可能で、実際に頭金なしで購入する人も増えています。また諸費用分も住宅ローンに組み入れることが出来るので、以前より借入しやすいですね。ただ「頭金ゼロ」でも現金が全くない場合は住宅を買うことはできません。住宅を購入する際の手付金(住宅価格の5%~10%)や印紙税などは現金での支払いとなります。手付金は契約時に現金で支払うものなので、住宅ローンを借りる以前に用意しなければなりません。住宅価格の100%と手付け金等の諸費用分を含めて住宅ローンで借り入れた場合でも、手付金や印紙税などの諸費用は現金での支払いとなります。この場合、住宅ローンが実行された時点で売主(建築会社)から手付金などの諸費用が戻ってきます。また中古住宅などは、物件価格の全額まで住宅ローンを借りられないケースがありますので注意が必要です。仲介手数料が発生する新築住宅、中古住宅や一般の土地はさらに多くの諸費用がかかりますので、無理のない資金計画を立てましょう。住宅購入時の年齢にもよりますが、返済期間が35年の場合、25歳で借りると完済は60歳、30歳なら65歳、35歳なら70歳となり、購入を先延ばしにするほど退職後の生活に影響を及ぼすことになります。理想は定年前に住宅ローンが完済できていることです。

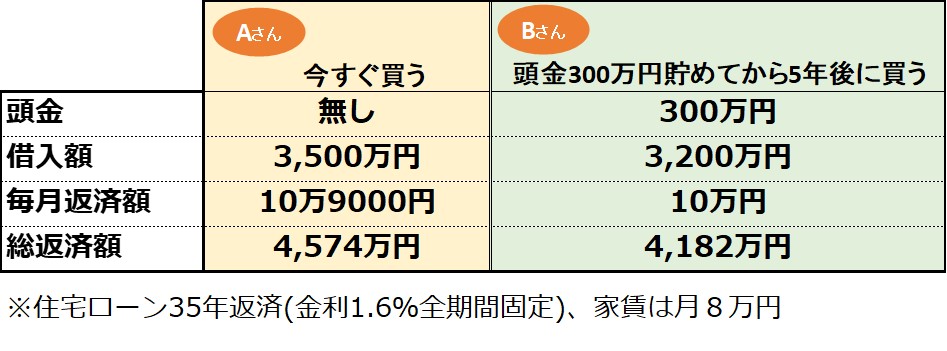

■下の表は、頭金ゼロで買う場合と頭金を貯めてから買う場合

◆頭金ゼロで今すぐ住宅を購入したAさんの場合

家賃8万円のマンションに住んでいるAさん(30歳)は、頭金無しですぐに3500万円の住宅を購入しました。35年返済(金利1.6%全期間固定)、ボーナス返済無し。毎月返済額は10万9000円、総返済額は4,574万円。完済時の年齢は65歳。

◆頭金を貯めてから住宅を購入したBさんの場合

同じく家賃8万円のマンションに住んでいるBさん(30歳)は、3500万円の住宅を検討していますが、5年間で頭金300万円を貯めてから36歳で住宅購入を予定しています。5年後に住宅ローン借入額3200万円。35年返済(金利1.6%全期間固定)、ボーナス返済無し。毎月返済額は10万円、総返済額は4,182万円。完済時は71歳です。

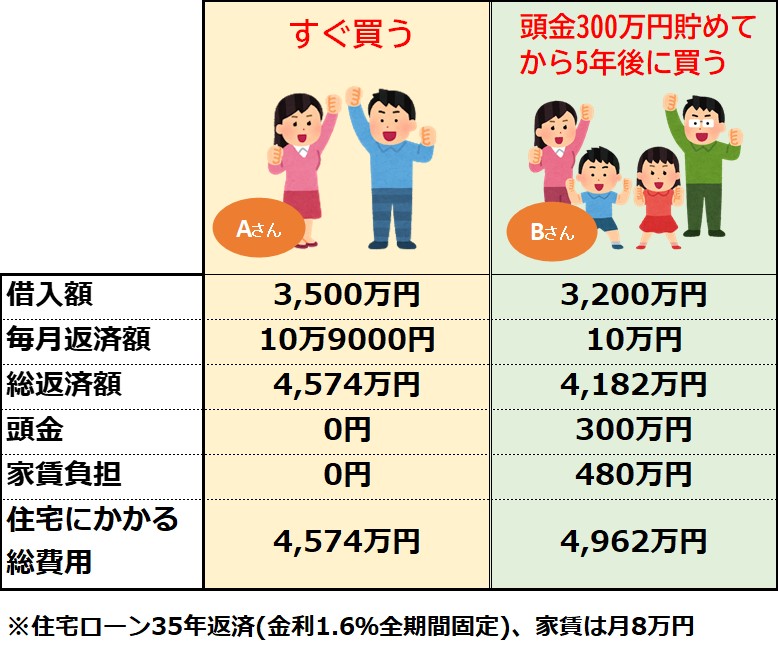

■AさんとBさんを比較した場合

上の表は、同じ年齢で同じ金額の家賃を支払っているAさんとBさんを比較しますと、総返済額では5年間で頭金300万円を貯めたBさんのほうが約392万円お得になります。しかし頭金を貯める期間中は家賃とダブルでお金がかかります。5年間で300万円貯めるには年間60万円として、毎月均等にすると5万円貯蓄することになり、家賃8万円+貯蓄5万円=13万円となります。毎月13万円の住宅費は結構な負担になりませんか?5年間の家賃が392万円を上回る場合は、急いで購入したほうがいいということになります。

■まとめ

頭金ゼロで家を購入したAさんは、今の家賃より2万9000円高くなり毎月の住宅にかかる費用は増えますが、65歳で完済できます。一方、Bさんは頭金300万円を貯める為、毎月の家賃の他に5万円貯蓄して5年後の36歳で住宅を購入した場合、Aさんよりも毎月の返済額は9000円安くなり、71歳で完済です。一見Bさんのほうが有利のように思えますが、5年間の家賃の合計480万円を加えると総返済額は4,962万円になり、Bさんのほうが住宅にかかる総費用は多くなります。もし5年後に金利が今より上がっている場合は、毎月の住宅ローン返済額は更に高くなり総返済額も増えます。今は金利が低いので頭金を貯めるより、むしろ繰り上げ返済を上手に活用してみてはいかがでしょうか?「住宅ローン減税」控除期間後に300万円繰り上げ返済をすると、返済期間を短くすることができ総返済額も圧縮できます。親や祖父母から住宅購入資金の援助を受ける場合は、特例で一定額まで非課税になります。耐震性や省エネ性、バリアフリー性のいずれかの基準を満たす住宅を取得する場合、非課税枠がさらに大きくなります。住宅を購入する際は、出産や進学などのライフイベントも考慮して無理のない返済額を心掛けましょう。年金もあてにならない時代だからこそ退職後に住宅ローン残債の無い安心を手にしましょう。